日本萝莉 华金证券:科技颐养到何时见底?短期链接温煦国产替代等所在

发布日期:2025-04-23 03:13 点击次数:73

投资要点日本萝莉

科技行情阶段性颐养拆伙主要受产业事件催化、进一步的扶持政策、景气回升和心扉狡计颐养到位等身分推动。(1)复盘来看,2005年以来科技成长(包括TMT、医药和电新)行情共出现6次阶段性颐养,陆续约30-120个往还日。(2)科技成长行情颐养拆伙的中枢驱开拔分是产业事件催化、政策进一步扶持、盈利和景气回升、心扉狡计颐养到位。一是TMT行情颐养拆伙主要受产业事件催化、政策进一步扶持、流动性宽松、心扉狡计颐养充分等身分推动,如2024年2月初的ChatGPT、2015年1月的“互联网+”政策、成交额占比/市值占比低至0.5-1.4。二是医药和电新行情颐养拆伙主要受政策扶持、盈利和景气回升、心扉颐养到位等身分驱动。

刻下来看,科技的颐养已较充分,但还需要恭候更多的产业和基本面信号。(1)科技产业催化依然不断。一是机器东谈主接头的产业催化依然不断,但东谈主工智能接头的表里催化有所减弱。二是加征关税配景下,半导体国产替代、欧洲对中国5G减弱等催化不断。(2)政策对科技行业的扶持依然较强。一是中好意思博弈大配景下,科技自立自立、科技创新依然是政策发力的中枢所在;二是近期政策对科技畛域的扶持仍陆续不断。(3)盈利和景气预期有待回升。一是盈利可能受到加征关税等影响濒临一定的压力;二是科技行业产业上行的趋势反馈到企业盈利上还需要时候。(4)心扉狡计已颐养充分,但未到最低。刻下TMT成交额占比/市值占比已回落至1.3阁下,已低于2024年年头,高于2015年1月和9月TMT颐养拆伙时的水平。

短期延续底部轰动趋势。(1)经济和盈利延续设立趋势,基本面韧性仍较强。一是一季度经济回升趋势较好,后续稳增长政策可能链接出台。二是企业盈利链接处于回升趋势中。(2)流动性短期延续宽松。一是宏不雅流动性短期仍守护宽松:最初,外洋对国内流动性宽松的制肘有限;其次,国内短期仍可能进一步降准降息。二是短期股市资金可能设立流入:最初,历史上快速颐养后外资率先设立流入,融资流入相对正经;其次,刻下来看,外资和融资可能正经流入。(3)短期风险偏好可能守护中性。一是国内稳增长政策和对东盟和欧洲等联系的设立链接撑持风险偏好;二是中好意思博弈和国内事迹期对绩差股的担忧仍可能压制市集心扉。

行业成就:短期链接温煦内需、国产替代和超跌成长等所在。(1)科技成长中期仍是干线。一是复盘历史,大盘快速颐养拆伙后的1-2个月内务策导向和产业趋势上行的行业相对占优。二是刻下来看,政策导向的行业指向提振内需接头的滥用和科技创新接头的TMT;产业趋势上行的所在指向东谈主工智能和机器东谈主等接头行业。三是科技成长还需恭候更多基本面和产业的催化,中期来看仍是干线。(2)刻下事迹期,盈利改善机械、电子、非银、有色、等行业可能值得温煦。一是历史上4月事迹期绩优行业推崇相对较好。二是刻下来看,一季度盈利可能改善的行业有机械、电子、汽车等成长行业和非银行金融、有色金属、交通运载等周期行业。(3)短期建议链接温煦:一是政策导向和旺季降临导致景气可能回升的内需接头的食物饮料、社服(旅游、旅店、餐饮)、商贸零卖等行业;二是超跌的成长,包括通讯(算力、5G)、机器东谈主、半导体、国产软件、医药、电新等行业;三是低估值红利等。

风险提醒:历史教会将来不一定适用,政策超预期变化,经济设立不足预期。

正文推行

一、周度聚焦:科技颐养到何时见底?

(一)科技行情颐养拆伙主要受催化、政策、景气等身分驱动

科技行情阶段性颐养拆伙主要受产业事件催化、进一步的扶持政策、景气回升和心扉狡计颐养到位等身分推动。(1)复盘来看,2005年以来科技成长(包括TMT、医药和电新)行情共出现6次阶段性颐养,陆续约30-120个往还日:TMT的移动互联网行情中2014/9/23-2015/1/13和2015/6/8-2015/9/1,ChatGPT行情中2023/12/22-2024/2/5;医药“新医改”下2009/2/6-2009/8/6,疫情爆发初期2019/10/18-2019/12/9;电新新动力汽车产业趋势下2021/11/2-2022/3/28,时代成长行业相对沪深300逾额收益均出现彰着回落。(2)科技成长行情颐养拆伙的中枢驱开拔分是产业事件催化、政策进一步扶持、盈利和景气回升、心扉狡计颐养到位。具体来看:

TMT行情颐养拆伙主要受产业事件催化、政策进一步扶持、流动性宽松、心扉狡计颐养充分等身分推动。(1)事件催化是推动颐养拆伙的中枢。一是2015年1月4日乐视发布职工里面信,建议2015年收入意见翻倍,并实施全体职工持股权谋,助推滥用电子板块高景气。二是2015年9月苹果秋季新品发布会激励市集温煦,iPhone 6s、iPhone 6s Plus等新品发布的市集反响较高,带动滥用电子等TMT接头行业走强。三是2024年AI诓骗热门频出,2月文生视频大模子Sora发布,可证明用户的文本提醒创建高传神度视频,生成式东谈主工智能有望助推新一轮诓骗落地,从而带动算力、芯片、传媒等行业集体飞腾。(2)政策进一步扶持是行情延续的中枢。一是2015年“互联网+”上升为国度计策,如1月央行印发《对于作念好个东谈主征信业务准备责任的奉告》,民营征信市集 “开闸”活跃互联网金融产业;同庚3月政府责任论述中初度建议“互联网+”步履权谋;2015年10月建议实施收集强国计策。二是2024年顶层政策高度温煦东谈主工智能,3月政府责任论述明确建议要制定扶持数字经济高质料发展政策、开展“东谈主工智能+”步履。(3)流动性宽松亦然推动TMT颐养拆伙的首要身分,如:2015年2月和8月央行降准降息;2024年2月央行文书降准等。(4)心扉狡计颐养充分推动行情企稳。一是板块成交额占比/板块总市值占比区间在0.5-1.4倍阁下。二是估值来看,颐养时代估值位置较低,PE分位数(2005年起,下同)最低可达1.4%。

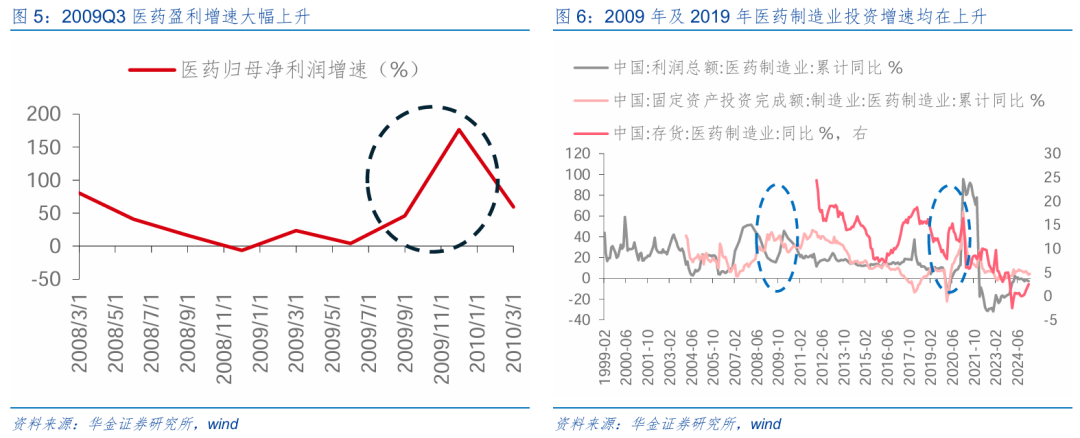

医药和电新行情颐养拆伙主要受政策扶持、盈利和景气回升、心扉颐养到位等身分驱动。(1)政策扶持是行情延续的中枢。一是医药方面:最初,2009年为“医改年”,全年医药接头产业政策密集落地,自2009年4月《中共中央国务院对于深化医药卫生体制创新的意见》发布后产业趋势运行回升,8月18日《国度基本药物轨制实施意见》、《国度基本药物目次(下层医疗卫渴望构配备使用部分)》公布,记号着建立国度基本药物轨制责任雅致启动;其次,2020年疫情配景下医药接头政策也在加速落实,医保目次颐养、医保支付创新责任鼓励等均为产业趋势回升奠定了一定基础,且货币政策也进一步放宽,2019年底中国东谈主民银行下调常备假贷便利(SLF)各期限利率5BP,流动性宽松下带动成长行情的设立。二是电新来看,从2021年12月运行,财政部等4部门发布《对于2022年新动力汽车实践诓骗财政补贴政策的奉告》,记号着新动力汽车政策插足密集落地期,随后2022年4月和5月国务院发布《对于进一步开释滥用后劲促进滥用陆续复原的意见》、《塌实稳住经济的一揽子政策步骤》下,对于新能车的补贴力度、财税减免力度进一步加大,推动电新板块产业趋势回升。(2)盈利和景气回升可能是推动医药颐养拆伙的中枢身分之一。一是医药方面:最初,板块盈利设立也可能推动行情企稳,2009年三季度医药归母净利润增速从二季度的4.0%大幅种植至45.8%,上升41.8个百分点;其次,行业景气回升也可能带动颐养拆伙,如2009年8月医药制造业投资增速从36.4%上升至37.0%,同期2009年我国国际多中心临床考试苦求批准量彰着上升,2020年头新冠疫情的爆发彰着强化医药刚需属性,同期药监局论述长远,受理1类创新药注册苦求共1062件(597个品种),较2019年增长51.71%,审评通过新药上市苦求208件,较2019年增长26.83%。二是新动力方面:最初,2022年一季度电力开发和新动力板块盈利增速从2021年四季度的0.8%上升至24.5%,二季度盈利增速延续设立态势升至73.7%,细目了3月电新行情的市集底;其次,2022年3月新动力汽车产量同比增速上升至121.4%(前值为113.5%),2022Q1新能车保有量占比达2.9%(前值为2.6%),同期碳酸锂电板价钱在2022年3月守护高位,行业全体需求链接上升。(3)心扉狡计颐养到位也可能是颐养见底的记号。一是医药方面:最初,板块成交额占比/板块总市值占比来看,2009和2019年行情中板块成交额占比/市值占比最低区别为1.5和1.1倍;其次,估值分位数可能处于中性或偏低位置,2009和2019年行情中PE分位数最低区别为10.8%、39.1%;终末,资金流入来看,2019/12/9颐养拆伙后30个往还日表里资、融资、新发基金流入范围均强于颐养前30个往还日内推崇,资金流入亦然推动颐养拆伙的中枢。二是新动力方面:最初,颐养时代电新成交额占比/电新板块总市值占比最低下探至0.6倍;其次,估值分位数最低在54.8%阁下的中性位置;终末全体资金流入来看,外资在颐养拆伙后30个往还日内转为净流入,但融资受外部风险扰动(俄乌糟蹋)仍在链接流出。

(二)刻下科技还需要恭候更多的产业和基本面信号日本萝莉

刻下来看,科技的颐养已较充分,但还需要恭候进一步的盈利预期回升等信号。(1)科技产业催化依然不断。一是机器东谈主接头的产业催化依然不断,但东谈主工智能接头的表里催化有所减弱:最初,近期各人首个东谈主形机器东谈主半程马拉松行将开启,“2025世界机器东谈主大赛——首届具身智能机器东谈主联结会”也行将在无锡召开,4月中旬运行多地开展机器东谈主马拉松比赛、机器东谈主联结会、机器东谈主生态大会和展览会等;其次,东谈主工智能大模子和诓骗的催化近期相对偏少,但多地政府退出“AI+”接头扶持政策。二是好意思国加征关税配景下,半导体国产替代、欧洲对中国5G时代开发减弱等催化不断,链接推动科技产业趋势上行。(2)政策对科技行业的扶持依然较强。一是中好意思博弈大配景下,科技自立自立、科技创新依然是政策发力的中枢所在,近期国新办新闻发布会上建议加速鼓励6G时代研发等,前瞻布局和培育面向6G的诓骗产业生态;二是近期总理茶话会邀请智元机器东谈主首创东谈主、浙江邀请宇树科技首创东谈主对东谈主工智能进行专题培训等,齐标明政策对科技畛域的扶持陆续不断。(3)盈利和景气预期有待回升。一是已败露的数据来看,一季度我国GDP同比增长5.4%,装备制造业增多值同比增长10.9%、高时代制造业增多值增长9.7%,上风产业发展进度向好,一季度经济增长和A股一季报盈利链接处于回升趋势中,但后续可能受到加征关税等影响濒临一定的压力。二是科技行业一季报盈利增速全体排行不突出,拆伙2025/4/18收盘数据来看一季报盈利增速排行靠前的行业是农林牧渔、钢铁等,尽管产业上行趋势不变,但反馈到企业盈利上还需要时候。(4)心扉狡计已颐养充分,自拍街拍但未到最低。数据来看,刻下TMT成交额占全A成交额的比已回落至27%,板块成交额占比/市值占比已回落至1.3阁下,还是低于2024年年头,但依然比2015年1月和9月TMT颐养拆伙时的水平高。

可乐橾视频在线

二、周度策略:短期延续底部轰动趋势

(一)分子端:经济和盈利延续设立趋势,基本面韧性仍较强

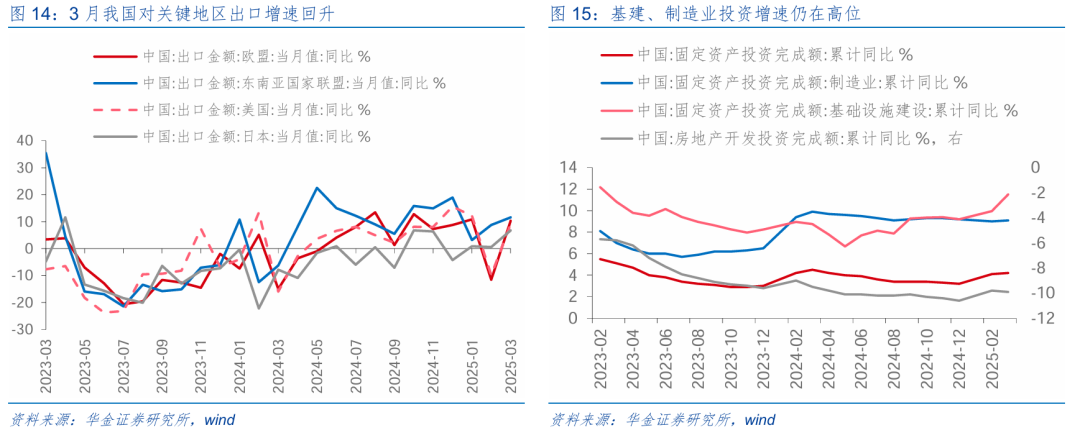

经济和盈利延续设立趋势,基本面韧性仍较强。(1)一是一季度经济回升趋势较好,后续稳增长政策可能链接出台。最初,一季度经济回升趋势较好:一是抢出口、季节效应等身分重叠下出口增速回升,数据上,3月单月出口金额同比增速达12.4%(前值为-3.0%),受抢出口重叠季节效应(春节提前)影响彰着,结构上,对欧盟、东友邦家出口增速守护高位,3月出口金额同比区别为10.3%、11.6%,此外机电产品、产品偏激零件出口增速也彰着回升,区别为13.4%、7.2%,好意思国关税落地下后续出口可能短期承压,但我国出口链有望链接调治,上风产品出口仍有撑持;二是“两新”、“两重”等政策带动社零、制造业投资、基建投资等增速链接回升,3月社零同比增速录得5.9%(前值为4.0%),滥用旺季重叠以旧换新政策带动下社零增速回升,本年一季度名额以上单元通讯器材类、文化办公用品类、家用电器和音像器材类、产品类商品零卖额同比区别增长26.9%、21.7%、19.3%、18.1%,此外基建、制造业投资仍是首要持手,本年一季度固定财富投资完成额同比达4.2%(较本年1-2月上升0.1个百分点),基建和制造业投资仍是中枢推动项,增速区别为11.5%、9.1%,地产投资增速延续低位(-9.9%)。其次,加征关税配景下,后续提振内需等对冲政策仍可能链接出台:一是财政发力配合滥用、施工旺季,同期“两新”“两重”政策不断落实,社零增速、基建、制造业投资增速链接回升,提振基本面设立预期;二是好意思国关税层层加码,外需偏弱下内需对冲政策出台遑急性上升,重叠本年政府责任意见中将促滥用优先级提高,后续降准降息、加苟且度置换补贴、降减税费等政策仍有出台空间。(2)企业盈利链接处于回升趋势中。一是已败露的A股一季报盈利和1-2月工业企业利润增速长远A股一季报盈利增速链接处于回升周期中:最初,工业企业盈利增速降幅可能链收受窄,制造业全体景气较强,刻下库存处于低位下后续企业盈利可能守护一定增速;其次,全A盈利增速有望回升,拆伙2025/4/16收盘,2025年一季报败露率为3.2%,盈利正增长比率为57.9%,可比口径下归母净利润同比增速为22.7%,盈利延续回升趋势不变。二是加征关税对A股全体盈利后续回升趋势影响有限。

(二)流动性:短期延续宽松

流动性短期延续宽松。(1)宏不雅流动性短期仍守护宽松。一是外洋方面,好意思国3月零卖销售增速较强,好意思联储表态偏鹰,但好意思国降息未完:最初,近期好意思国败露的3月滥用数据推崇苍劲,零卖和食物作事销售额同比录得4.6%(前值为3.5%),主要受滥用者意图遁入关税影响彰着,“平等关税”落地下对好意思国住户后续滥用冲击较大,对通胀进而变成扰动,后续可能影响好意思联储降息旅途;其次,鲍威尔近期说话称特朗普的关税政策可能使好意思联储在“欺压通胀”与“扶持经济增长”之间堕入两难境地,表态相对偏鹰,但CME刻下仍守护年内可能降息4次预期不变,降息周期能够率未完;终末,加征关税对好意思国经济增长的影响使得好意思元短期偏弱,东谈主民币汇率贬值压力有限,外洋对国内流动性宽松的制肘有限。二是国内方面,近期多家银行下调进款利率,国内仍可能进一步降准降息:最初,在外洋风险加重、外需可能走弱的环境下,国内对冲政策的出台首要性突显,而本年财政政策与货币政策协同发力,降准降息能进一步缓解政府发债对资金面的压力,加大金融扶持实体的力度;其次,近期多家银行下调进款利率,自本年4月以来,江西、广东、广西、安徽等天下多地的中小银行纷纷下调了进款挂牌利率,为后续宽松货币政策掀开一定空间。(2)短期股市资金可能设立流入。一是复盘2015年以来上证综指大幅低开(当日开盘价相较前一日收盘价跌幅大于5%)、单日跌幅较大的(单日跌幅大于5%)部分重心日历意料8次,统计发现外资率先设立,多于颐养后10到30个往还日内出现回流,独特据统计的7次中有5次净流入,且后续能够率延续设立,但融资心扉设立相对较慢,且与后续市集推崇接头性较强,如2024/10/9颐养后30个往还日内融资流入近3000亿元。二是刻下来看,外资和融资的流出压力基本开释后,跟着外围环境和市集心扉的企稳,外资和融资可能正经流入,股市资金可能弱设立。

(三)风险偏好:短期可能守护中性

短期风险偏好可能守护中性。(1)国内稳增长政策和对东盟和欧洲等联系的设立链接撑持风险偏好。一是稳增长政策落地预期陆续偏强:最初,近期如以旧换新权谋升级,掩饰港澳台及领有永恒居留权外籍,新增智能开发补贴,多地瞻望同步实施;其次,商务部等六部门推出“购在中国”系列行径,有望进一步拉动内需设立;终末,各省市加速落实促滥用政策,如四川4-9月披发餐饮零卖专项滥用券、湖南启动“潮起潇湘”文旅滥用季,蚁集OTA平台推出优惠行径、云南省以“四轮驱动”“五大步履”提振滥用市集,聚焦汽车、家电等五大畛域补贴等。二是地缘联系有改善趋势:最初,本次习主席造访东盟旨在深化中国与东盟全面计策伙伴联系,强化区域经济一体化,两边通过加强产业链供应链协同,推动“一带全部”倡议与东友邦家发展计策深度对接,种植区域经济风险抵挡能力,后续瞻望在贸易便利化、数字基建投资、绿色金融等畛域达成多项合营契约;其次,近期欧盟颐养对华政策,冯德莱恩建议“中欧可扩大贸易投资联系”,地缘联系缓回暖有望进一步推动市集心扉改善。(2)中好意思博弈和国内事迹期对绩差股的担忧仍可能压制市集心扉。一是中好意思两边还未开启雅致谈判,两国关税是否取消或减免不细目性仍较强,对市集心扉有扰动。二是绩差股插足事迹密集败露期,4月下半旬市集推崇可能受事迹败露扰动较为彰着。

三、行业成就:短期链接温煦内需、国产替代和超跌成长等所在

(一)快速颐养后内需可能相对占优,科技是中期干线

复盘历史,大盘快速颐养拆伙后的1-2个月内务策导向和产业趋势上行的行业相对占优。一是此前颐养期内推崇欠安的行业迎来轮动行情。举例,2013年的银行、国防军工,2015年的家电、银行、非银金融,2016年的房地产、煤炭,2018年的电子、医药,2020年的家电。二是政策导向和产业趋势上行的行业相对占优。举例,2009年“四万亿”投资建设进展胜利,有色、建材、房地产等行业涨幅排行前5;2015年利率市集化链接鼓励,交易银行净息差走阔带动银行下半月排行第1;2016年移动互联网快乐发展,市集心扉回暖后TMT行业集体上榜;2019年国产替代需求驱动下,电子、通讯行业区别排行第1和第4;2020年疫情趋弱后,医药行业排行第2,同期滥用类行业也回暖,食物饮料、滥用者作事等行业排行居前。

刻下来看,政策导向的行业指向提振内需接头的滥用和科技创新接头的TMT,产业趋势上行的所在指向东谈主工智能和机器东谈主等接头行业。一是政策导向指向提振内需接头的滥用和科技创新接头的TMT:最初,加征关税影响下,促滥用、扩内需的政策基调不变,提振内需等对冲政策可能助推滥用行业景气种植;其次,本年政策对培育新质坐蓐力的喜欢程度权臣种植,具体扶持政策还有待落地,后续可能有更多积极的政策信号开释。二是产业趋势上行的所在指向东谈主工智能和机器东谈主等接头行业:计策角度看,刻下国产替代、自主可控趋势是主流,国度计策部署中明确将东谈主工智能动作重心发展所在;时代角度看,刻下AI大模子、东谈主形机器东谈主等细分赛谈的时代快速迭代,交易化形态渐渐了了,政策、时代双轮驱动下将来具备较大成漫空间。

科技成吊唁期颐养已较充分,但还需恭候更多基本面和产业的催化,中期来看仍是干线。一是科技成长行业短期颐养已较充分,如TMT(除传媒)、医药、机械、汽车等,积极信号出现后可能受益:最初,刻下电子、狡计机、医药、机械、通讯、汽车等科技成长行业的估值在底部位置,PE历史分位数区别为18.1%、17.0%、12.9%、12.5%、11.0%、8.6%,上行空间较大;其次,科技成长还需恭候更多基本面和产业的催化,二季度积极的政策信号可能出现,举例本年央行屡次表态“择机降准降息”,而刻下关税纠纷下扩大内需备受喜欢,重叠好意思元陆续贬值使得国内货币政策的外部敛迹减轻,因此市集对二季度流动性开释可能保持较高的预期。

(二)事迹期盈利改善的行业短期值得温煦

复盘历史,4月财报败露期绩优行业推崇相对较好,同期政策导向和产业趋势上行的行业也相对占优。(1)一季报盈利增速较高的行业在4月份涨幅排行靠前。如2016年的概括,2017年的煤炭、钢铁、建材,2018年的钢铁、滥用者作事,2019年的非银行金融,2020年的军工、银行,2021年的有色金属,2022年的煤炭、走运,2023年的非银金融,2024年的公用,均有一季度事迹撑持。(2)政策导向的行业在4月推崇也相对偏强。举例:2016年供给侧创新淘汰逾期产能,对应4月上半月煤炭涨幅排行第1;2017年发改委建议加速鼓励电力体制创新,对应4月上半月涨幅电力及公用做事排行第4。(3)产业趋势上行的行业在4月推崇相对占优。举例2016、2017年的周期行业,2019、2020年滥用升级大趋势下的滥用行业,2020、2021年新动力汽车快速发展趋势下的电新,2023年东谈主工智能产业趋势下的传媒。

刻下来看,一季度盈利可能彰着的行业有机械、电子、汽车、医药等成长行业,以及非银行金融、有色金属、交通运载等周期行业。(1)重心温煦盈利改善彰着的成长行业。统计全A总共已败露的一季报盈利情况,咱们发现具有一定败露量的行业中科技、成长的盈利有较大幅度改善,机械、电子、汽车、医药行业在可比口径下的盈利同比增速区别高达175%、83%、77%、55%,盈利改善是行情反弹的首要信号之一。(2)重心温煦事迹收场度高的部分周期行业。部分顺周期、高景气行业的一季度盈利保持较好,非银行金融、有色、走运、公用行业在可比口径下的盈利同比增速区别为80%、74%、47%、42%,因此估值具有事迹的强撑持,短期仍可能占优。

(三)链接温煦滥用、超跌的成长、低估值红利等行业

短期建议链接温煦政策导向和旺季降临导致景气可能回升的内需接头的食物饮料、社服(旅游、旅店、餐饮)、商贸零卖等行业。(1)食物饮料:需求端看,受益于假期滥用带动及住户收入预期改善,重叠各地滥用券、地方促滥用行径平日推出,食物饮料行业滥用后劲有望在近期获取陆续开释;供给端来看,上游原材料成本缓缓企稳,2月中央一号文献发布,强调增强食粮等首要农产品供给保险能力,价钱安详有助于食物饮料行业的成本改善。(2)社服:盈利端来看,“五一”假期相近有望滋长铁路、民航业务订单量,2024年五一时代国内旅游出游达2.95亿东谈主次,同比增长7.6%,本年客流若链接保持旺季高位运行,旅游、旅店、餐饮等行业权臣受益。(3)商贸零卖:地方扶持政策陆续加码,近日四川省商务厅制定商贸及工功课畛域政策求教指南,政策涵盖首发经济、二手车销售等六方面,最高激励达1000万元,国内商贸零卖活跃度有望进一步周转。

短期温煦超跌的成长,包括通讯(算力、5G)、机器东谈主、半导体、国产软件、医药、电新等行业。(1)AI、算力:一是顶层政策联想陆续加码,3月政府责任论述建议要陆续鼓励“东谈主工智能+”步履,明确扶持大模子粗造诓骗、推动AI与实体经济的深度交融,利好云狡计、AI基础身手等接头行业;二是AI时代创新提速,举例4月7日Kimi 绽放平台文书下调计费模子价钱,原因是始终的时代积蓄和性能优化;4月11日OpenAI权谋鄙人周雅致发布GPT-4.1以及o3系列等多款新式AI模子,多模态时代进一步加强。(2)机器东谈主:工业机器东谈主方面,自动化升级趋势推动卑劣锂电、光伏等新动力行业加速部署,2025年3月我国工业机器东谈主产量链接保持高增长,同比+16.7%,将来智能工业机器东谈主有望加速替代传统机械臂。东谈主形机器东谈主方面,产业端迎来密集催化,4月19日东谈主形机器东谈主马拉松比赛将开幕,时代若获取考据,交易化落地的远景可期。(3)半导体:国产替代配景下半导体陆续受益,重叠卑劣AI算力、新动力汽车驱动半导体需求回暖,2月国内半导体销售额达150.6亿好意思元,同比+5.6%,后续市集空间无边。(4)电新:一是“两新”政策拉动汽车滥用,3月国内汽车类商品零卖额达4330亿元,同比+5.5%,胜利权臣;二是东谈主工智能赋能汽车产业发展,3月《政府责任论述》中对“智能网联新动力汽车”的表述愈加积极,从旧年的“巩固扩大”到本年的“苟且发展”,汽车、AI、新基建等行业将插足协同转型发展的新阶段。(5)医药:地方创新药扶持政策密集出台,4月9日广东省多部门蚁集召开医药行业政企一样对话会,2024年广东省1类创新药的获批数目同比大幅飞腾133%,中药新药获批数目也翻一番,政策环境改善将加速国内创新药孵化进度。

短期链接温煦低估值的红利行业。(1)大金融:一是政策利率有望下调,本年1月央行责任会议文书货币政策功令宽松,并屡次暗示择机降准降息以保持流动性充裕,信贷环境进一步宽松有助于改善银行业盈利能力。二是成本市集创新陆续鼓励,4月3日证监会召开深化成本市集投融资概括创新接头的茶话会,跟着注册制创新、并购重组、再融资等接头轨制优化完善,IPO刊行节拍有望回暖、投行业务活跃度有望种植,利好券商行业。(2)公用做事:一是财政政策加速歪斜,3月《政府责任论述》将赤字率提高至4%阁下,旨在通过逆周期政策刺激经济,资金重心投向新基建;二是价钱机制缓缓完善,4月2日中办、国办印发《对于完善价钱处理机制的意见》,建议健全公用做事价钱动态颐养机制,价钱飞腾将增厚环保、电力等公用做事的利润。

四、风险提醒

1.历史教会将来不一定适用:文中接头复盘具有历史局限性,不同期期的市集条目、行业趋势和各人经济环境的变化会对投财富生不同的影响,当年的推崇仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际联系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资有狡计。

3.经济设立不足预期:受外部侵犯、贸易争端、当然灾害或其他不成预测的身分,经济设立进度可能有所波动,从而影响当下分析框架下的投资有狡计。

(著作开端:华金证券)日本萝莉

- 上一篇:白丝 做爱 新元科技跌9.11%,成交额1.43亿元,近3日主力净流入-867.99万

- 下一篇:没有了